Nos últimos anos, vi a telemedicina sair dos bastidores e invadir a rotina de hospitais, clínicas e consultórios, especialmente depois da pandemia. Muitos colegas migraram para as consultas online, uns por necessidade, outros pela praticidade. Mas, na contabilidade, todo avanço traz novas perguntas e, claro, novas preocupações fiscais.

Neste artigo, compartilho um pano de fundo atualizado e prático sobre a tributação dos serviços médicos digitais, pensando em médicos, dentistas, psicólogos, clínicas, hospitais e demais profissionais de saúde que atendem online. Vou destrinchar os principais tributos incidentes sobre consultas virtuais, mostrar qual regime tributário pode ser mais atraente, explicar as obrigações fiscais específicas e como não tropeçar em erros comuns que vi de perto. Tudo com a visão clara e próxima que sempre busco trazer na Salus Soluções Contábeis.

Fortaleça a base fiscal do seu consultório para a telemedicina crescer saudável.

Por que entender os impostos da telemedicina faz diferença?

Nem sempre na faculdade falamos de impostos. Eu mesmo só entendi a gravidade disso quando alguns clientes, já atuando no digital, começaram a receber autuações e multas por falhas simples. Consultas virtuais, laudos à distância, orientação em saúde por vídeo: a essência é médica, mas o encaixe tributário é bem específico.

A dúvida que mais ouço: “Consultas online pagam os mesmos impostos que as presenciais?” Sim e não. O fato gerador é o mesmo: prestação de serviços de saúde. Mas, pela modalidade digital, há nuances em relação a notas fiscais, obrigações acessórias, retenções e fiscalização. Por isso, quero avançar nos tópicos fundamentais e evitar surpresas.

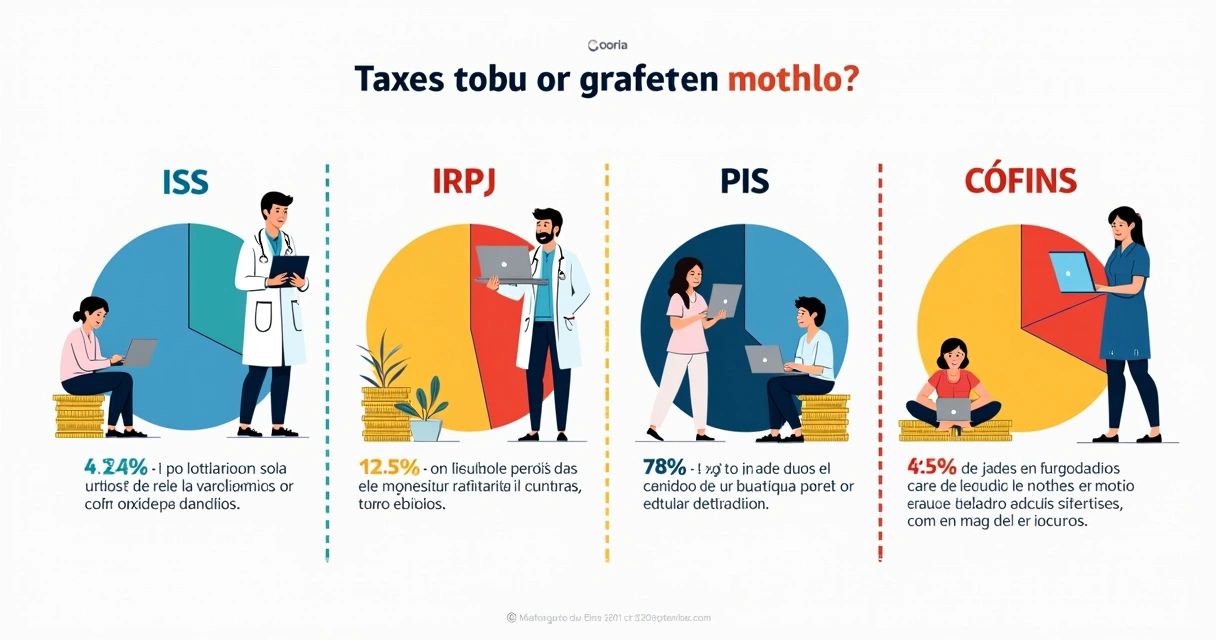

Quais são os principais impostos sobre telemedicina?

Quais são os principais impostos sobre telemedicina?

Você já deve ter ouvido falar nos grandes vilões tributários: ISS, IRPJ, PIS, COFINS. Na telemedicina, eles continuam presentes, mas quero explicar de forma simples para que tudo fique claro:

- ISS (Imposto sobre Serviços): Incide sobre qualquer prestação de serviço realizada no Brasil, inclusive consultas online. O valor e a base de cálculo dependem do município onde ocorre a prestação (ou onde está o tomador do serviço, dependendo da legislação local). Alíquotas costumam variar entre 2% e 5%.

- IRPJ (Imposto de Renda Pessoa Jurídica): Para quem atua como empresa, seja clínica, consultório ou hospital, o IRPJ está relacionado ao lucro da operação. O cálculo depende do regime escolhido: Simples Nacional, Lucro Presumido ou Lucro Real.

- PIS e COFINS: Contribuições federais incidentes sobre o faturamento. No Lucro Presumido, as alíquotas somadas são de 3,65% (cumulativo). No Lucro Real, 9,25% (não cumulativo, com possibilidade de créditos).

Em minha experiência, uma das falhas mais comuns é subestimar o ISS na cidade onde o serviço é efetivamente realizado. Cada localidade tem regras específicas para telemedicina, por isso, a atenção aos detalhes é fundamental.

O papel da legislação e do CFM

A Resolução nº 2.314/2022 do Conselho Federal de Medicina autoriza e regulamenta a telemedicina no Brasil. Nela, fica claro que:

- O CFM reconhece como legal a consulta, atendimento e diagnóstico via tecnologia.

- Prontuários devem ser mantidos, assim como em atendimentos presenciais.

- É obrigatório o registro das atividades e, consequentemente, a documentação fiscal adequada.

Ou seja, telemedicina não está fora do radar da Receita Federal. Toda movimentação e geração de receita precisa ser registrada, tributada e, claro, documentada.

Regimes tributários e a telemedicina: como escolher?

Já acompanhei desde médicos autônomos até hospitais migrando parte dos atendimentos para o digital. E se tem um ponto que muda a história da tributação, é o regime tributário. Como escolher entre Simples Nacional, Lucro Presumido ou Lucro Real? Vou compartilhar como penso na prática:

Simples nacional

É o sistema preferido dos pequenos e médios consultórios e clínicas. Traz diversos impostos unificados em uma única guia mensal (DAS).

- Permite faturamento anual até R$ 4,8 milhões.

- A tributação para atividades médicas (anexo III ou anexo V) depende do fator R, ou seja, da razão entre a folha de salários e o faturamento. Caso a folha represente pelo menos 28% do faturamento, cai-se no anexo III, com alíquotas mais baixas. Se for menor, vai para o V, com tributo maior. Inclusive, essa regra vale desde 2018.

Para quem está começando ou fatura menos, quase sempre é o regime mais compensador.

Lucro presumido

Clínicas e hospitais com faturamento maior ou folha reduzida podem optar por esse regime. Aqui, IRPJ, CSLL, PIS e COFINS são calculados sobre presunções de lucro, o que pode facilitar a previsão dos tributos.

- Só pode quem fatura até R$ 78 milhões por ano.

- Na saúde, a base de presunção é de 32% da receita bruta para IRPJ e CSLL.

- PIS e COFINS tem alíquota total de 3,65% sobre faturamento, sem direito a créditos.

O Lucro Presumido costuma ser interessante quando os custos reais são bem menores que os valores presumidos pela Receita Federal.

Lucro real

Pouco usado na área da saúde, exceto quando há perdas, muitos custos operacionais ou controles avançados. Aqui, calcula-se o imposto sobre o lucro efetivo, mas a burocracia é maior.

- Imposto variável conforme resultado do negócio.

- PIS/COFINS com direito a créditos de insumos e outras deduções.

Geralmente, só recomendo se o faturamento ou cenário operacional exigir.

Inclusive, já escrevi sobre qual regime tributário pode ser mais adequado para profissionais da saúde que também atendem presencialmente.

Como funciona a emissão de nota fiscal na telemedicina?

Como funciona a emissão de nota fiscal na telemedicina?

Vejo muitos profissionais da saúde com dúvidas ou medo em relação à emissão de notas fiscais para atendimentos virtuais. Uns acham que, por ser online, não precisa. Mas a verdade não é bem essa.

Toda prestação de serviço de telemedicina, seja por médico autônomo, PJ ou clínica, precisa gerar nota fiscal, eletrônica (NFS-e), vinculada ao município do prestador. A cidade pode variar conforme regras do ISS. Se o tomador do serviço estiver em outro município, pode haver retenção.

- No caso de pessoas físicas, às vezes, a própria plataforma de telemedicina faz a retenção do ISS e repassa o valor líquido ao profissional. Mesmo assim, a responsabilidade fiscal não some.

- Os prestadores precisam manter os comprovantes e declarar os recebimentos.

- Para clínicas e hospitais, a obrigatoriedade da nota é reforçada para absolutamente todos os atendimentos.

Outro detalhe que já vi gerar problemas: cidades com burocracias próprias para liberar o acesso à nota fiscal eletrônica. Recomendo fazer o cadastro o quanto antes, antes mesmo do primeiro atendimento, para não correr o risco de atraso ou autuação.

O risco dos sites fraudulentos na geração de guias e notas

Recentemente, muitos colegas relataram tentativas de golpes ao emitir guias do Simples Nacional ou DAS. A Receita Federal alertou sobre sites que simulam o PGMEI, e outros enviam boletos falsos com QR code para PIX, inclusive em correspondência física segundo novo comunicado da Receita. Reforço: sempre utilize os canais oficiais da Receita Federal e desconfie de boletos e links de fontes desconhecidas.

Como evitar erros fiscais frequentes na telemedicina?

Com a experiência de quem já ajudou dezenas de profissionais da saúde a corretos diagnósticos fiscais, separei os tropeços mais comuns nesse cenário:

- Não emitir nota fiscal para consulta virtual. Isso pode gerar autuação e cobrança retroativa de ISS e outros tributos.

- Escolher o regime tributário sem análise do fator R. É fácil cair em anexos tributários mais caros por desatenção à folha de pagamento.

- Confundir a cidade de incidência do ISS. Cada município tem regras próprias, e a fiscalização está mais atenta ao digital.

- Errar na declaração do Simples Nacional. Em 2017, a Receita Federal atualizou regras do PGDAS-D para evitar uso indevido de isenções e reduções. Dados incorretos podem causar multas e demandas de retificação.

- Desconsiderar retenções na fonte (ISS, IRRF) em atendimentos feitos para empresas e planos de saúde.

- Não registrar corretamente os recebimentos em plataformas online de telemedicina.

No atendimento contábil da Salus Soluções Contábeis, sempre recomendo rotinas de organização documental, digitalização de recibos e atualização dos cadastros fiscais. Hoje, com tudo online, o risco de esquecimento é maior, mas os controles digitais permitem corrigir isso facilmente.

Dicas para manter uma contabilidade organizada na telemedicina

Dicas para manter uma contabilidade organizada na telemedicina

Costumo falar que a contabilidade, nesse novo cenário digital, virou uma espécie de “checape” periódico do consultório. Quem deixa tudo para última hora, fatalmente vai pagar tributo errado, para mais ou para menos.

- Mantenha as notas fiscais emitidas de todas as consultas virtuais, plataformas de telemedicina, inclusive, permitem baixar relatórios mensais.

- Organize digitalmente relatórios de pagamentos recebidos, inclusive de convênios e operadoras.

- Tenha um sistema (mesmo que uma planilha) para registrar o local de cada atendimento, evitando confusões sobre município do ISS.

- Peça ao contador revisões trimestrais das operações fiscais.

Profissionais com mais de uma fonte de renda (plantões, consultórios, atendimentos online e presenciais) devem separar por CNPJ ou detalhar os lançamentos na declaração de IR.

Para profissionais liberais (autônomos), recomendo a consulta a simuladores que mostram a comparação entre atuar como CLT ou PJ, pois isso pode impactar o quanto se paga de tributo na telemedicina.

Para profissionais liberais (autônomos), recomendo a consulta a simuladores que mostram a comparação entre atuar como CLT ou PJ, pois isso pode impactar o quanto se paga de tributo na telemedicina.

Dentistas, por sua vez, podem usar calculadoras de hora clínica para ajustar o valor cobrado e ver o impacto fiscal de cada procedimento realizado virtualmente.

Fiscalização em serviços digitais: o que mudou?

Já presenciei casos em que a Receita Federal cruzou dados de plataformas digitais, transferências bancárias e emissão de notas. Tudo para checar omissões de receita. Agora, com a padronização das NFS-e a nível nacional, a tendência é que isso se intensifique.

A Receita segue aprimorando os sistemas de controle para identificar inconsistências em impostos de serviços médicos digitais. Um simples erro pode virar bola de neve, trazendo transtornos desnecessários.

Na Salus Soluções Contábeis, a orientação contínua e a atualização constante sobre as regras garantem que os profissionais da saúde atendam online sem susto nem surpresa na tributação.

Soluções práticas para não errar mais

Encarei muitas situações complicadas ao socorrer clientes que não cuidaram dessas obrigações desde o início. Por isso, criei um checklist para quem não quer errar:

- Antes de começar a atender online, faça o cadastro no sistema da prefeitura para emitir NFS-e.

- Consulte sempre o regime tributário mais adequado ao perfil do consultório, analisando o fator R e o volume de faturamento.

- Emita notas fiscais para cada atendimento, seja pelo CNPJ do consultório ou, para autônomos, usando os meios oficiais da prefeitura.

- Desconfie de sites desconhecidos e verifique o domínio ao gerar guias fiscais: deve sempre conter ‘receita.fazenda.gov.br’.

- Não deixe de retificar declarações se perceber erros, principalmente no Simples Nacional, para evitar multas e juros indevidos.

- Mantenha backup dos relatórios das plataformas digitais e compartilhe periodicamente com seu contador.

Na telemedicina, a prevenção fiscal é tão importante quanto prevenir doenças.

Conclusão: Segurança e tranquilidade para sua clínica se manter digital

No fim das contas, a tributação aplicada à telemedicina é uma realidade inescapável para quem busca construir uma presença digital regular e segura no setor da saúde. Não caia em armadilhas do tipo “ninguém vai perceber” ou “atendimento online não deixa rastro”. Fique atento à legislação, conte com apoio profissional e utilize ferramentas que ajudem o seu negócio a prosperar.

Se você ainda tem dúvidas ou receios sobre o correto enquadramento fiscal das consultas online, conte comigo e com a equipe da Salus Soluções Contábeis. Nosso propósito é garantir a sua tranquilidade financeira, para que você possa focar no cuidado aos pacientes. Entre em contato e conheça nossos serviços personalizados para a área da saúde, e leve sua atuação online para o próximo nível!

Perguntas frequentes sobre tributação na telemedicina

O que é tributação na telemedicina?

Tributação na telemedicina é o conjunto de regras e impostos aplicados sobre serviços de saúde prestados por meio digital. Mesmo fora do consultório físico, as receitas provenientes de atendimentos online seguem gerando obrigações fiscais como ISS, IRPJ, PIS e COFINS.

Como funciona a tributação para consultas online?

Basicamente, a consulta online é tratada como qualquer outro serviço médico aos olhos do Fisco. O imposto principal é o ISS, cobrado pelo município, enquanto IRPJ, PIS e COFINS podem incidir de acordo com o tipo de empresa e regime tributário escolhido. Profissionais autônomos devem declarar como rendimento em seus carnês-leão, enquanto clínicas e PJs fazem os recolhimentos conforme seu enquadramento.

Quais impostos incidem sobre serviços de telemedicina?

Os principais são ISS (municipal), IRPJ (federal), CSLL, PIS e COFINS. Dependendo do regime (Simples Nacional, Lucro Presumido ou Lucro Real), o cálculo e as alíquotas mudam. Todos eles visam tributar a prestação de serviços médicos realizados por meios digitais.

Como declarar rendimentos da telemedicina no Imposto de Renda?

No caso de profissionais liberais/autônomos, os rendimentos de telemedicina entram como serviço médico na categoria de trabalho não assalariado e devem ser lançados mensalmente no carnê-leão. Para empresas, basta seguir os procedimentos padrões de apuração de receita e apresentação de livros fiscais, conforme o regime adotado.

Qual o melhor regime tributário para telemedicina?

Na minha opinião, o Simples Nacional tende a ser mais vantajoso para quem está começando ou tem faturamento até R$ 4,8 milhões por ano, aproveitando o anexo III ao manter uma boa folha de pagamento. No entanto, clínicas maiores podem se beneficiar do Lucro Presumido. A escolha depende do perfil, dos custos e da estrutura do serviço. Sempre recomendo uma análise personalizada com apoio contábil, como fazemos aqui na Salus Soluções Contábeis.